ネクストゴール達成‼ 心より感謝申し上げます‼

넥스트 골 달성!! 진심으로 감사드립니다!!

プロジェクト開始66日目の9月5日… ついに、ネクストゴールとして掲げていた500万円を達成することができました‼ 皆様お一人お一人のご支援に、心より感謝いたします!

프로젝트 개시 66일째.드디어 넥스트 골 목표였던 500만엔을 달성했습니다!!

여러분 한 분 한 분의 지원에 진심으로 감사드립니다!

このプロジェクトで実現したいこと

~이 프로젝트를 통해 실현하고자 하는 점~

老朽化した学校のトイレを補修し、子どもたちが安心して学べる「安全・安心な」教育環境を整えたい!

노후화된 학교 화장실을 리모델링하여 아이들이 안심해서 배울수 있는 깨끗하고 안전한 교육환경을 제공하고 싶다!

プロジェクトを立ち上げた背景

~추진 배경과 당면한 과제~

①校舎や設備の老朽化

~건물과 설비의 노후화~

岡山朝鮮初中級学校の設備老朽化が進行しています。

本校は今年で「創立80周年」を迎えました。倉敷市水島北緑町に現校舎が建てられたのは1970年。それから55年… 現在も67名の子ども達が学校で学んでいます。

トイレは健康、衛生、生活の質、そして社会的公平性の確保において不可欠です。感染症の拡大、生活の不便、そして不衛生な環境による健康被害を招きやすくなります。本校のトイレは暗く、設備の老朽化は日に日に進行する状況です。

오카야마조선초중급학교의 설비 노후화가 심각합니다.

올해 학교창립80돐을 맞는 오카야마조선초중급학교의 현 교사는 1970년에 세워져 어느덧 55년이란 세월이 흘렀습니다. 오늘도 67명의 아이들이 학교를 다니고 있습니다.

화장실은 건강과 위생, 생활의 질, 그리고 사회적 보편성을 확보하는데 있어 없어서는 안되는 곳입니다. 바이러스가 생기고 감염이 확대될 수도 있으며 생활에서 불편을 낳고 아이들의 성장기에 피해를 줄 수도 있습니다.

오카야마학교 화장실은 노후로 인해 낮에도 어둡고 각종 설비의 기능도 떨어져 상황이 많이 심각합니다.

②子ども達の衛生環境を改善したくても重くのしかかる教育現場での慢性的な財政問題

~학교시설 및 환경 개선은 정부보조금 지원에서 배제~

沢山の協賛者様のおかげでその都度緊急的に故障箇所を修繕してきました。しかし依然として設備の老朽化は日に日に進行する状況です。「近い未来、トイレの設備自体が使用できなくなる可能性があるので早期に改装工事をする必要がある」との専門家の見解です。トイレが使えなくなるという事は、休校もしくは学校の運営に支障をきたすという事です。国や自治体も、設備のメンテナンスに関しては一条校しか補助金は出せないそうです…日頃から財政難で大きな見積額を補う術もなく、全国の方たちに呼びかけることになりました。

문부과학성에 따르면 일본의 공립학교 시설 대부분은 1970년대에 건설되어 노후화되었으므로 2015년에 학교건물 노후화 관리 대책이 수립되었습니다.

건물의 수명은 철근 콘크리트로 47년, 철골 및 기타는 34년, 목조는 22년으로 지금까지는 건축 후 40년 정도의 기준으로 재건축을 해 왔지만, 비용절감을 위해 학교건물을 보수 수리하는 방식으로 전환되었습니다.

공립학교는 정부로부터 학교시설 환경개선 교부금 명목으로 1/2에서 1/3의 국고보조금을 지급받아 건물수리 경비를 충당합니다.

사립학교는 지진대비 공사 명목으로 국가에서 1/3의 보조금, 자치체에서 1/3 에서 2/3정도의 보조금을 지급받고 있습니다.

그런데 조선학교에 대해서만 국고보조금은 전혀 없고 모든 수리 비용을 학교에서 스스로 마련해야 합니다.

③制度上の課題により国庫補助がない中で修理費用の捻出が厳しい運営状況

朝鮮学校は、学校教育法で「学校」と認定されておらず、都道府県から「各種学校」として認可されています。国からの助成金も望めない状況にあるため、公的な補助金が少ない中で学校を運営しています。そのため、今回の修繕費用の確保が難しい状況にあります。

꼭 필요한 보수공사 비용. 절체절명의 긴급 지원!

어떤 사회에서 태어나더라도 모든 아이들은 배울 권리를 평등하게 지닙니다. 원래는 조선학교의 건물 수리에 공적지원을 요구하는 것이 마땅하지만 그 결과를 기다리기만해서는 문제해결이 미루어질 뿐 해결할 수 없습니다.

여러분들께 부탁드립니다.

아이들에게 한 분 한 분 힘을 더해주시기를 간곡히 부탁드립니다.

準学校法人 岡山朝鮮学園とは?

岡山朝鮮初中級学校は、朝鮮半島にルーツを持つ在日コリアンの児童たちが自らのアイデンティティを育む民族教育を受ける、場所として1945年に創立されました。朝鮮学校では豊かな民族性や自主意識を育み、自己を確立できる人、仲むつまじく豊かで活力のある同胞社会、地域社会を築くことができる人、日本社会と在日朝鮮人社会、朝鮮と日本社会、国際社会を繋ぐ人を育てるため、民族科目(朝鮮語、朝鮮半島の歴史、地理、朝鮮の歌、楽器、舞踊など)や日本の学校教育に準じた教育を行っています。また、「一人はみんなの為に、みんなは一人の為に」をモットーに、人を思いやる心の教育にも力を注いでいます。現在、付属の幼稚班と初級部(小学校に当たる部)、中級部(中学校に当たる部)では合計67名の児童が岡山朝鮮初中級学校で学んでいます。子ども達の国籍は「韓国籍・朝鮮籍・日本籍」とさまざまです。日本に住みながらも朝鮮の言葉や文化を身につけることによって、コリアンとしての自分のルーツを知り、アイデンティティを確立しています。

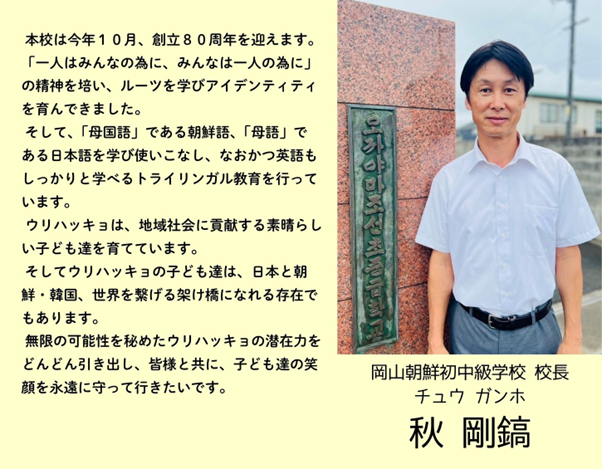

校長先生からのメッセージ

寄付金の使い道について

~기부금은 다음과 같이 사용됩니다~

1階のトイレ(男・女)改装に掛かる全費用616万円のうち、今回のクラウドファンディングでは300万円の寄付を募ります。

寄付金は、公益財団法人ミレ教育財団の岡山朝鮮初中級学校を指定する特定寄付として受け入れ、同校に助成しトイレの改修工事費に全額使用されます。

なお、寄付金額の3%はミレ教育財団の管理費に充てられます。(公益財団法人ミレ教育財団 寄附金等取扱規程)

교사1층 화장실(남・녀) 보수공사에 소요되는 616만엔중 이번 크라우드 펀딩을 통해서 공사 비용의 2분의 1을 모금하려고 합니다.

기부금의 3%는 미래교육재단의 관리비에 충당됩니다.

税制上の優遇措置について

公益財団法人ミレ教育財団への寄付金には、税制上の優遇措置が適用されます。

【個人が支出する寄附金】

1.所得税

ミレ教育財団は、寄付金の「税額控除」適用法人として認められており、確定申告の際に、「税額控除」、「所得控除」のいずれか有利な方式を選択いただけます。

年間寄付金額や所得税率によって異なりますが、一般的には「税額控除」を選択するほうが、所得税額が少なくなります。

①「税額控除」適用の場合

所得金額に税率をかけて算出された税額から、下記の計算式により算出された金額を控除するものです。

税額控除額=(年間の寄附金合計額(注1)-2,000円)×40%(注2)

(注1) 年間所得金額の40%に相当する額が限度額となります。

(注2) 控除額は、所得税額の25%が限度となります。

②「所得控除」適用の場合

所得税を算出する際に、課税の対象となる所得から寄付にかかる金額を控除するものです。所得金額から所得控除額(寄付に関しては下記の計算式により算出された金額)を差し引いた金額に税率をかけ、所得税が算出されます。

所得控除額=年間の寄附金合計額(注1)-2,000円)

(注1) 年間所得金額の40%に相当する額が限度額となります。

※控除を受けるためには、確定申告(2/16~3/15)を行なうことが必要です。当財団が発行する「寄附金受領証明書」、「税額控除に係る証明書」(領収書の裏面に印刷)を添付して税務署に申告してください。勤務先などで実施される年末調整では寄付金控除を受けることはできませんのでご注意ください。

2.個人住民税

東京都にお住まいの方は上記の所得税に加えて、都民税の寄付金控除も受けられます。所得税の確定申告の際に、都民税の寄付金控除も合わせて申告できます。

個人都民税控除額=(寄付金額(注1)-2,000円)×4%

(注1) 所得金額の30%を限度とします。

【法人が支出する寄附金】

法人が支出する寄附金は、その法人の資本金等の額、所得の金額に応じた一定の限度額までが損金に算入されます。このとき、公益法人に対する寄附については、一般の寄附金の損金算入限度額(A)とあわせて、別枠の特別損金算入限度額(B)まで損金に算入されます。

(A)一般損金算入限度額:(所得金額の2.5%+資本金等の額(注3)の0.25%)×1/4

(B)特別損金算入限度額:(所得金額の6.25%+資本金等の額(注3)の0.375%)×1/2

(注3)資本の金額と資本積立金額の合計額です。

※決算時に、寄付金の損金算入に関する明細書と「寄附金受領証明書」を確定申告書に添付して提出下さい。 限度額は、その法人の資本や所得の金額によって異なります。詳しくはお近くの税務署、税務相談室や税理士にご確認ください。

本財団が特定公益増進法人であることの証明書は「寄付金受領証明書」の裏面に印刷されています。

金額1,000円 |

金額3,000円 |

金額5,000円 |

金額10,000円 |

金額30,000円 |

金額50,000円 |

金額100,000円 |

金額1,000円 |

金額3,000円 |

金額5,000円 |

金額10,000円 |

金額30,000円 |

金額50,000円 |

金額100,000円 |