コングラントとはコングラントは

ソーシャルセクターのための

寄付DXシステムです。

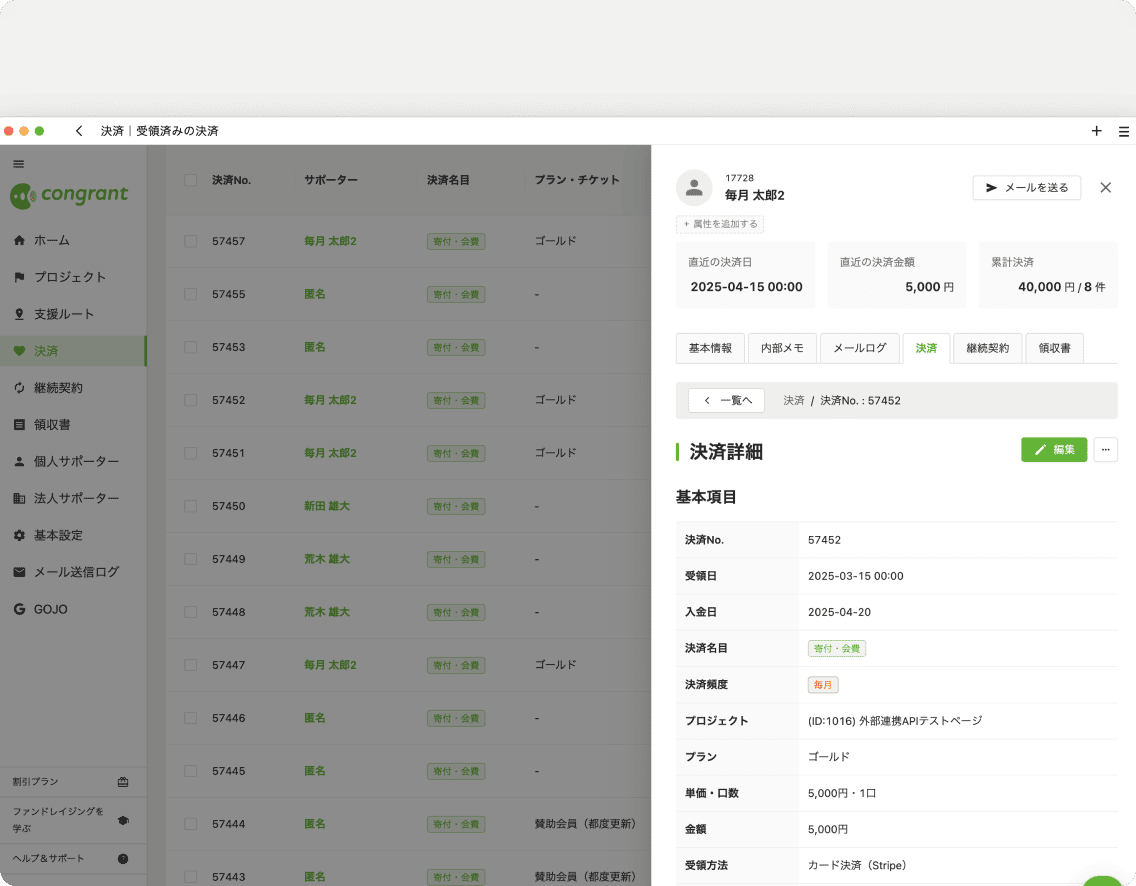

コングラントは、寄付募集ページの作成、オンライン決済、支援者管理、領収書作成など、ファンドレイジングに必要な全ての機能が揃った寄付DXシステムです。

創業初期の団体から中大規模の団体まで、3,000以上の認定NPO・公益法人を中心に多くのソーシャルセクターに選ばれています。

利用団体

0団体

寄付流通額

0円

コングラントが選ばれる理由現場の課題から生まれた、

オールインワンの

寄付DXシステム。

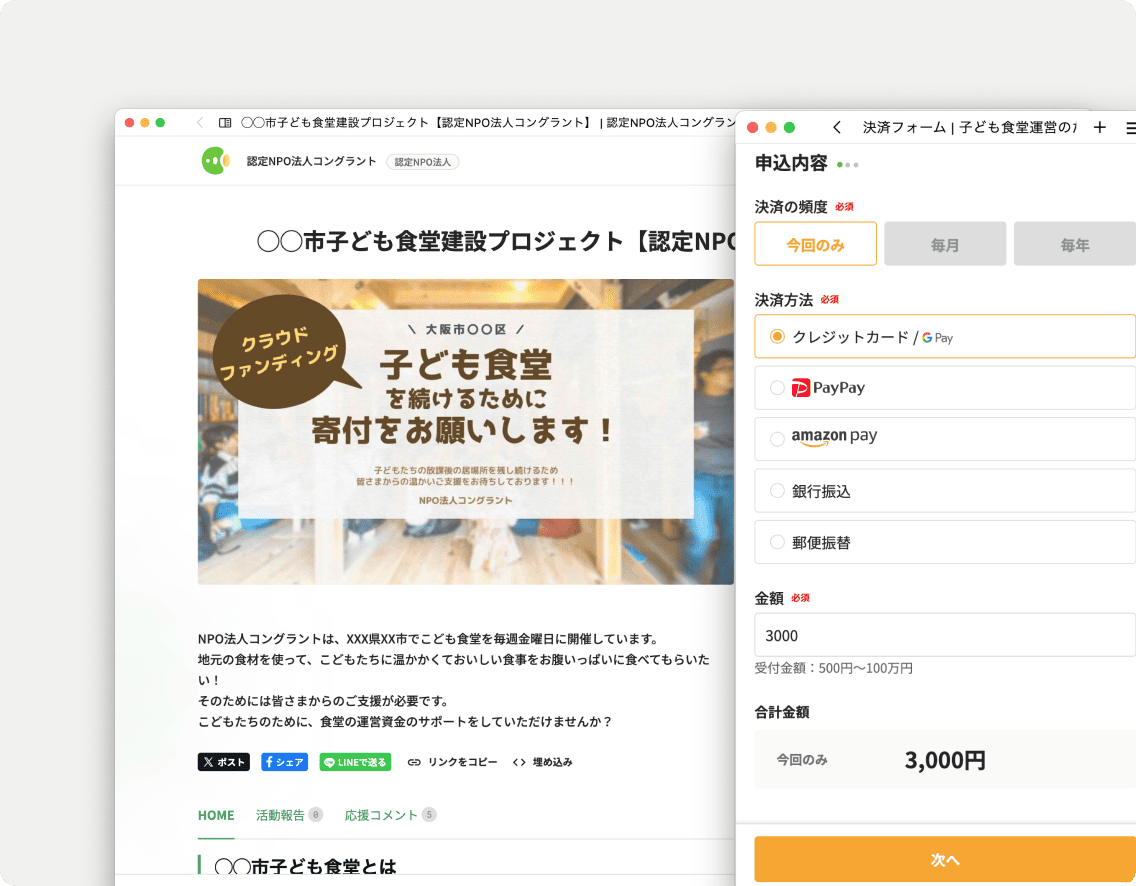

寄付募集 継続も単発も

多様な寄付募集に対応

日常的な寄付募集、期間限定のクラウドファンディング、都度の寄付や毎月・毎年自動決済の会費募集、イベント参加費や施設利用料などの事業費決済にも利用できます。

支援者管理柔軟さと拡張性のある

支援者管理機能

決済フォームの入力項目のカスタマイズはもちろん、オリジナルの項目追加も可能です。さらにSalesforceへの自動連携など外部サービスとの連携機能もあります。

領収書機能領収書業務の

大幅効率化を実現

領収書の自動発行や年間領収書の一括作成など、寄付を受けた後に必要な領収書(寄付金受領証)の作成・発行業務までカバーしています。

機能の拡大あらゆるフェーズの

団体のニーズに応える

立ち上げ当初の団体から年間寄付額10億円以上の大規模団体まで、幅広い団体のニーズに対応。決済手段の拡充やCRMの強化など、日々アップデートも続けています。

コングラントでできること 寄付募集担当者のストレスを軽減し、

より良い業務環境の実現。

日常的な寄付募集

都度の決済だけでなく、毎月・毎年の自動決済の募集も可能です。

クラウドファンディング

目標金額を設定した期間限定のクラウドファンディングも実施できます。

クレジットカード決済

決済手数料3.4%〜の業界最安級の手数料でクレジットカード決済を利用できます。

各種Pay決済

Apple Pay、Google Pay、PayPay、Amazon Payなど様々なPay決済に対応しています。

英語対応

決済フォームの自動翻訳機能、決済完了メールまで完全英語化したプロジェクトで海外からの寄付を受付できます。

支援者管理

支援者や寄付データの管理機能も標準装備。コングラントだけでファンドレイジングが可能です。

領収書作成・発行

領収書の自動生成・自動発行機能や年間領収書の作成機能

外部CRM連携

Salesforceとの自動連携、その他CRMやSlackなどの外部ツールとのwebhook連携機能も提供。

安心のセキュリティ大規模団体も選ぶ、

安心の運用体制。

プライバシーマーク取得済

個人情報の保護体制に対する第三者認証制度である「プライバシーマーク」を取得。個人情報保護法を遵守した上でお預かりした個人情報を適切に処理、保管しています。

GDPR対応

国際的なプライバシー保護の基準であるGDPRに準拠。欧州経済領域(EEA)のユーザー情報も安心して扱える、グローバル基準のデータ保護体制を構築しています。

SSL/TLSによる通信の暗号化

すべての通信はSSL/TLSで暗号化されており、ユーザーとサーバー間のデータの盗聴や改ざんを防止。フォーム入力やログイン情報など、重要な情報も安全に送信できます。

料金プランニーズに合わせて選べる、

3つの料金プラン。

まずは無料でお試し

フリープラン

0/月

クレジットカード決済手数料

8%

公開可能ページ数

- 1ページのみ

小中規模の寄付募集に最適

ライトプラン

4,000/月+税

クレジットカード決済手数料

3.4%

公開可能ページ数

- 3ページまで

中大規模向け高機能プラン

スタンダードプラン

8,000/月+税

クレジットカード決済手数料

3.4%

公開可能ページ数

- 無制限

よくある質問

コングラントを利用する上で、法人格や条件などありますか?

利用条件を満たせばすべての法人格にて使用できます。法人格未取得の任意団体でも利用可能です。利用条件として、①非営利活動における寄付金募集のために使用する ②ホームページで(SNSやブログは不可)、代表者氏名、所在地、活動内容・実績、メールアドレス(または問い合わせフォーム)を公開している の2つを満たす必要があります。

クレジット決済されたお金が入金されるのはいつですか?

翌月20日です。

クレジットカード決済されたお金は翌月20日までに、団体の指定口座にお振込みさせて頂きます。

クレジットカードの情報はどのように管理していますか?

クレジットカード決済代行会社と提携しており、弊社では一切管理していません。

本サービスの決済機能では導入実績が多く、安心・安全なサービスを提供されているテレコムクレジット株式会社の決済機能を採用しています。